Monday, October 27, 2014

一个交易的成功与否,先决条件是,有没有对价(Consideration)。

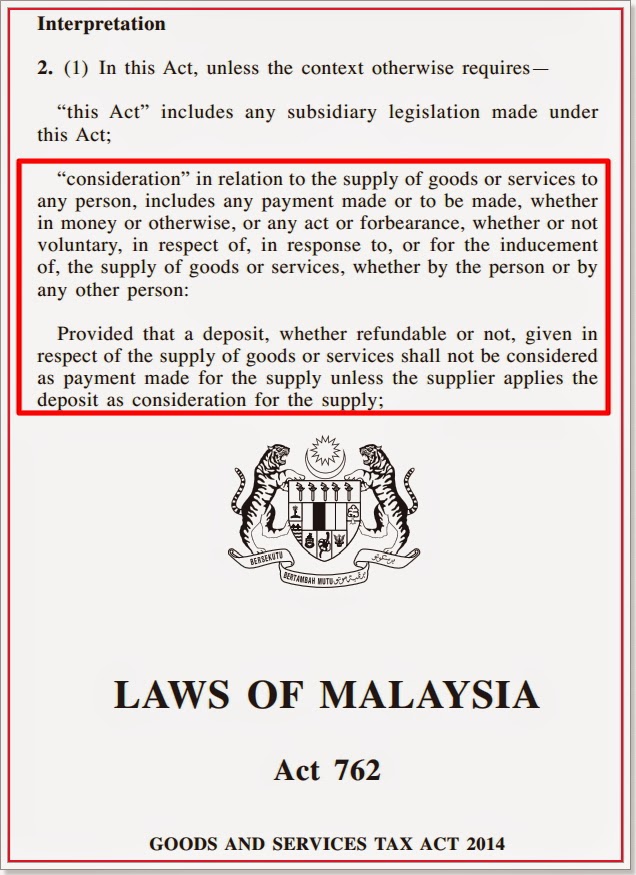

对价(Consideration)包括;

(a)任何所作出,即将要做出的付款,无论是在金钱或其他方式;

(b)任何行为,不管是不是自愿的。

纯粹金钱上的转手,并不算是交易。

因此,一项供应的订金(Deposit),无论是否可以退还(Refundable or not),都不视为是该项供应的付款,除非供应商将有关订金作为供应的对价。

查理建筑获得Messrs Exceljade 私人有限公司授权,在吉隆坡取得一项总值1亿7550万令吉的建筑合约,以负责两座40层楼服务公寓的上层结构(superstructure)建筑工程。

Messrs Exceljade 私人有限公司要求查理建筑缴交工程总值的2%银行担保金(banker's guarantee),作为工程无法完成的违约金。

由于这笔行担保金(banker's guarantee),会在工程完成后,退还给查理建筑,因此在收取时,不需要征收消费税。

至于有关供应商,他就需要为这笔预付金(advance payment)呈报消费税。

假设:

Messrs Exceljade 私人有限公司支付查理建筑50,000令吉预付金。

查理建筑需要呈报消费税如下:

= RM 50,000 * 6/106

= RM 2,830.19

在2014年消费税法令条文33(2)有阐明,任何消费税注册人,若没有开出税务发票(Tax Invoice),或开出一张没有具有规定资料的税务发票,为一项罪行。

不过,却没有说,供应商在收取预付金后(Advance payment),需要开出税务发票。

总结:

1. 收取付金后(Advance payment),需要呈报消费税;

2. 收取订金(Deposit),倘若将有关订金作为供应的折价,也是需要呈报消费税。

总结:

1. 收取付金后(Advance payment),需要呈报消费税;

2. 收取订金(Deposit),倘若将有关订金作为供应的折价,也是需要呈报消费税。

没有评论:

发表评论